“Si decimos que el costo de sus préstamos para hacer esas cosas es ahora un poco más alto que hace dos años”, dijo Sheth, más líderes corporativos podrían decidir: “Tal vez contrataré menos gente. Quizás no monte esa fábrica. Tal vez reduzca la producción en un 10 por ciento. Podría cerrar una fábrica. Podría despedir gente”.

Las pequeñas empresas tienen un conjunto diferente de problemas.

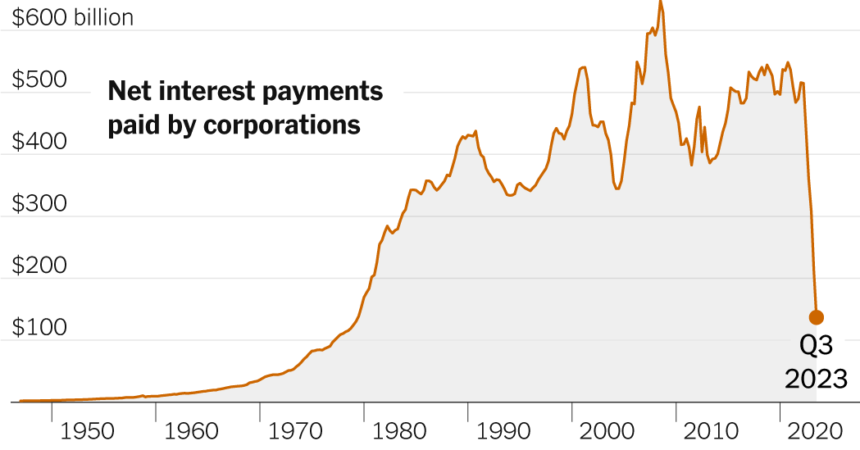

Parte de este efecto potencial ya es evidente en otros lugares, entre la gran mayoría de las empresas que no se financian mediante maquinaciones de venta de bonos o préstamos a inversores en los mercados de crédito corporativo. Estas empresas (las pequeñas empresas privadas que son responsables de aproximadamente la mitad del empleo del sector privado en el país) ya están teniendo que pagar mucho más por la deuda.

Financian sus operaciones utilizando efectivo de las ventas, tarjetas de crédito comerciales y préstamos privados, todos los cuales son generalmente opciones más caras para financiar nóminas y operaciones. Las pequeñas y medianas empresas con buenas calificaciones crediticias pagaban un 4 por ciento por una línea de crédito de sus banqueros hace un par de años, según la Federación Nacional de Empresas Independientes, un grupo comercial. Ahora pagan un interés del 10 por ciento sobre préstamos a corto plazo.

La contratación dentro de estas empresas se ha desacelerado y los saldos de sus tarjetas de crédito son más altos que antes de la pandemia, incluso cuando el gasto se ha desacelerado.

«Esto nos sugiere que más pequeñas empresas no están pagando el saldo total y están utilizando tarjetas de crédito como fuente de financiación», dijeron analistas del Bank of America, y agregaron que esto apunta a «estrés financiero para ciertas empresas», aunque es todavía no es un problema generalizado.