En México, la preocupación por las posibilidades de retiro y jubilación está presente en más del 70 por ciento de los mexicanos.

El problema y la posible explicación está en la Encuesta Nacional de Inclusión Financiera (ENIF) de 2021, ya que sólo tres de cada cinco jóvenes tienen un producto financiero, que va desde una cuenta, un crédito, un seguro y una Afore.

En la ENIF de 2015, se reportaba que solo el 15 % de la población mexicana ahorraba de manera formal, mientras el 32. 4 por ciento lo hacía de manera informal siendo el restante nada ahorrador.

En el caso de las cuentas de ahorro para el retiro, el 41.2 % de la población contaba con ella, mientras el 52. 4 por ciento no lo tiene.

La ENIF de 2021 revela que este número se ha reducido ya que solo el 39 por ciento de la población adulta reportó tener una Afore.

Un estudio reciente de la organización México ¿cómo vamos? Indica que la población que ahorra activamente ha aumentado 7.8 puntos entre 2012 y 2021, aunque el porcentaje del ahorro informal es el mayoritario con solo el 52.4 por ciento; mientras el formal se encuentra en el 20.8 %.

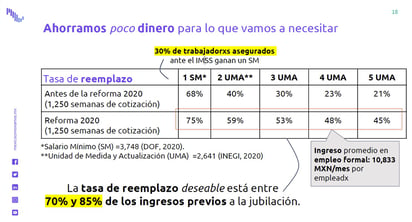

En México, advierten que la población no ahorra lo necesario para su retiro, lo deseable es que sea entre el 75 por ciento y el 85 por ciento de los ingresos previos a la jubilación.

La organización recomienda que en el sector del empleo informal se tenga un registro en cuenta de ahorro para el retiro con otros trámites gubernamentales y en el caso del empleo formal se logre la inscripción automática en esquemas de mayor ahorro voluntario, con opción de salida.

Ante ello, la Condusef recomienda estar mejor preparado para el retiro de la siguiente forma:

- Elegir una Afore que tenga la mejor combinación entre rendimientos y comisiones

• Realizar aportaciones voluntarias al ahorro para el retiro

• Revisar la cuenta y mantener actualizados los datos como el número de Seguro Social, el CURP o el nombre para evitar problemas

• Si es posible destinar una parte de tus ingresos al ahorro desde temprana edad

• Planear tu retiro según tu edad, trayectoria laboral y capacidad de ahorro

• La Condusef recomienda identificar la SIEFORE Identifica tu SIEFORE, que otorgue rendimientos con base a la edad de la persona y la vida laboral para completar el retiro.