La producción en las fábricas mexicanas disminuyó más de 1% anual en el segundo trimestre de 2024, una desaceleración que el Banco de México (Banxico) atribuyó parcialmente a la débil actividad manufacturera en Estados Unidos.

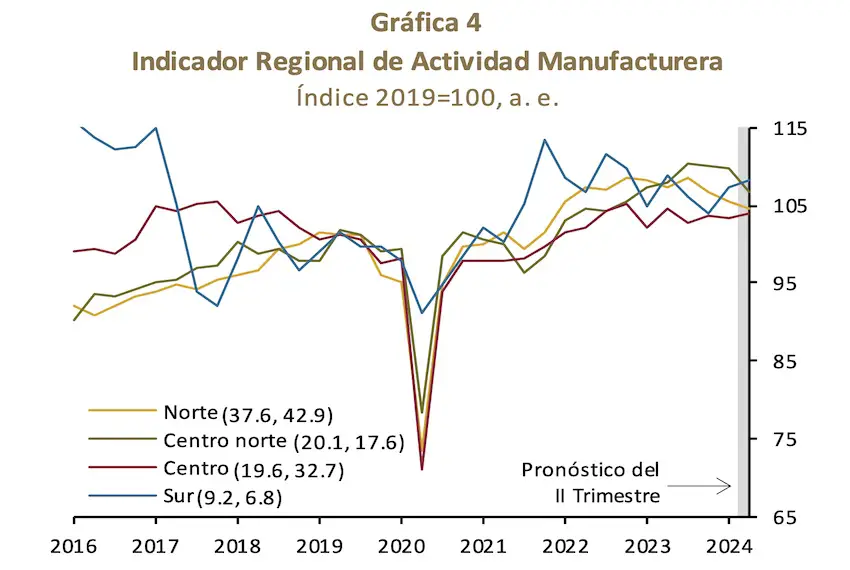

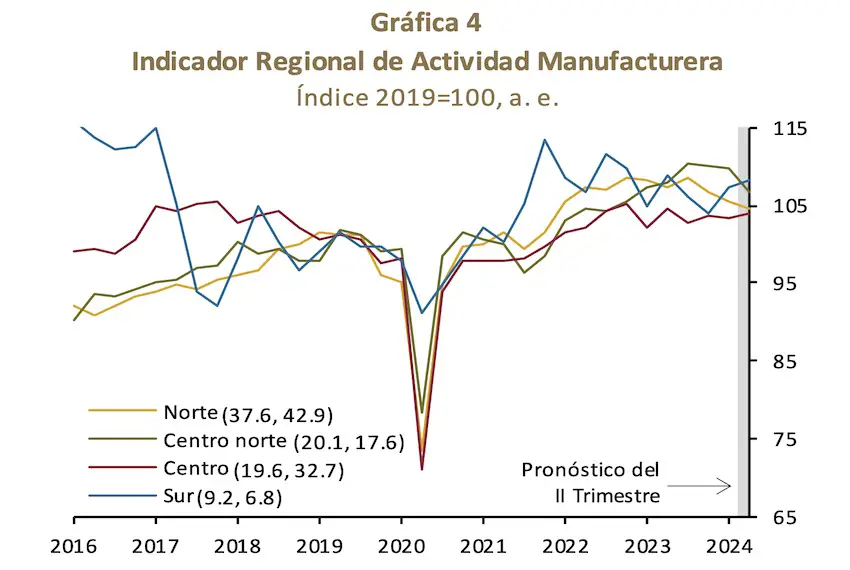

En su Informe sobre las “economías regionales” del segundo trimestreBanxico publicó datos que mostraron que la actividad manufacturera en la región norte de México —hogar de un gran número de maquiladoras o fábricas orientadas a la exportación— disminuyó un 2,6% anual entre abril y junio.

La actividad manufacturera también disminuyó en las otras tres regiones monitoreadas por el banco central, pero la contracción en el norte fue fácilmente la mayor.

En el centro norte de México, que incluye la región del Bajío, centrada en la industria, la disminución interanual en el segundo trimestre fue de 1.2%, mientras que las regiones central y sur del país registraron contracciones anuales de la actividad manufacturera de 0.7% y 0.4%, respectivamente.

En comparación con el primer trimestre de 2024, la actividad manufacturera nacional disminuyó un 0,2% entre abril y junio, lo que marca la cuarta contracción trimestral consecutiva.

Banxico dijo que el desempeño del sector manufacturero en el segundo trimestre continuó siendo “débil”.

La desaceleración de la actividad manufacturera se produjo en un momento en que México busca impulsar el sector atrayendo inversión extranjera en medio de la tendencia de nearshoring.

Si bien numerosas empresas manufactureras han anunciado recientemente planes para establecer plantas aquí, la mayor parte de la inversión extranjera directa proviene actualmente de empresas que ya tienen presencia en México.

La mayoría de los subsectores manufactureros se contrajeron en el segundo trimestre

El Banco de México informó que 14 de los 20 subsectores manufactureros registraron contracciones en el segundo trimestre de 2024 respecto al trimestre anterior.

Banxico dijo que las caídas fueron producto de la “debilidad en la producción destinada tanto al mercado interno como al externo”.

La caída en la producción de bienes para la exportación “podría estar relacionada con el desempeño desfavorable” del sector manufacturero en Estados Unidos dada “la alta integración de las cadenas productivas regionales”, indicó el banco.

La producción manufacturera en Estados Unidos aumentó más del 3% anual en el segundo trimestre, pero Reuters informó que el sector “en el mejor de los casos ha estado estancado mientras las tasas de interés más altas frenan la demanda de bienes y dificultan la inversión de capital”.

El sector manufacturero estadounidense cayó un 1,3% en el primer trimestre del año.

El sector más fuerte de México en el segundo trimestre fue la construcción

Banxico señaló que la economía de México creció 1.1% anual en el segundo trimestre del año.

La región central de México, que incluye a la Ciudad de México, lideró el crecimiento económico anual del 1,9%.

La economía de la región norte se expandió 1%, mientras que el centro-norte registró un crecimiento de 1,2%.

La región sur de México, que incluye los estados más pobres del país, registró un crecimiento económico anual de apenas 0.3% entre abril y junio.

El sector de la construcción nacional creció 7,3% anual en el período, un resultado fuerte, pero una desaceleración significativa respecto del crecimiento anual de 13,3% del primer trimestre del año.

Los proyectos de construcción privados y públicos han contribuido recientemente al fuerte crecimiento del sector de la construcción.

La región Norte registró el mayor crecimiento del sector de la construcción en el segundo trimestre, con un 11,9% en términos anuales.

El único otro sector nacional monitoreado por Banxico que registró crecimiento anual entre abril y junio fue el turismo, que creció 3,2%, frente al 2,7% del primer trimestre del año.

Además de la industria manufacturera, la actividad en los sectores minero, minorista y agrícola disminuyó en el segundo trimestre. Las contracciones anuales fueron del 3,6% en la minería, del 0,7% en el comercio minorista y del 2,7% en la agricultura.

¿Qué regiones se benefician más del nearshoring?

La Encuesta Mensual de Actividad Empresarial Regional (EMAER) de Banxico encontró que 12.9% de las empresas en México con más de 100 empleados registraron incrementos en producción, ventas o inversión durante el último año como resultado de la tendencia de nearshoring o reubicación.

La cifra, derivada de los aumentos reportados en la producción, ventas o inversión de la empresa entre julio de 2023 y julio de 2024, es 3,6 puntos porcentuales más alta que la del año anterior.

Las empresas que operan en la región norte de México tienen más probabilidades de beneficiarse del nearshoring, encontró Banxico.

Aproximadamente una de cada seis empresas del norte (el 16,9 %) informó de un aumento de la producción, las ventas o la inversión gracias al nearshoring. En un año, el porcentaje aumentó cinco puntos.

El porcentaje de empresas que reportaron beneficiarse del nearshoring fue de 13.2% en la región centro norte de México, 11.4% en la región centro de México y 7.8% en la región sur. Todas esas cifras aumentaron respecto del año anterior.

Según el informe de Banxico, la “percepción” del sector empresarial mexicano es que “el proceso de relocalización está en curso”, pero la opinión general es que el impacto total de la tendencia del nearshoring tardará algún tiempo en materializarse.

Un poco más del 41% de los representantes de empresas encuestadas predijeron que el mayor impacto del nearshoring se sentirá entre 2026 y 2030. Más del 31% cree que la tendencia del nearshoring tendrá su mayor impacto en 2025, mientras que alrededor del 4% piensa que México no cosechará los beneficios completos del fenómeno hasta después de 2030.

Exactamente el 23% de los encuestados cree que México ya superó o se encuentra actualmente en el pico del nearshoring.

Los anuncios de inversión para México superaron los 100 mil millones de dólares el año pasado y alcanzaron casi 50 mil millones de dólares en los primeros siete meses de 2024, lo que sugiere que México aún no ha alcanzado su cenit como destino de nearshoring.

Sin embargo, no hay garantía de que todos los proyectos anunciados se lleven a cabo, y existen preocupaciones de que la nueva reforma judicial y otros proyectos de ley constitucionales aún no aprobados podrían tener un impacto negativo significativo en el atractivo de México como destino de inversión.

El CEO de JPMorgan Chase, Jamie Dimon, dijo en noviembre pasado que México “podría ser la oportunidad número uno” en el mundo para los inversores, mientras que en diciembre Acciones de Thor El fundador y presidente, Joseph Sitt, afirmó que México se había convertido en la “alternativa” a China y representaba una oportunidad “de oro” para la inversión.

Pero aún queda por ver si México realmente aprovechará su oportunidad de nearshoring durante la presidencia de 2024-30 de Claudia Sheinbaum, o si factores como la política gubernamental, la inseguridad, la falta de energía y agua y la infraestructura insuficiente harán que el país no alcance su tan publicitado potencial.

Más lecturas relacionadas con el nearshoring

Con informes de El Economista